Stratégie théorique trimestrielle

19 juillet 2025

Par

Trader Daye

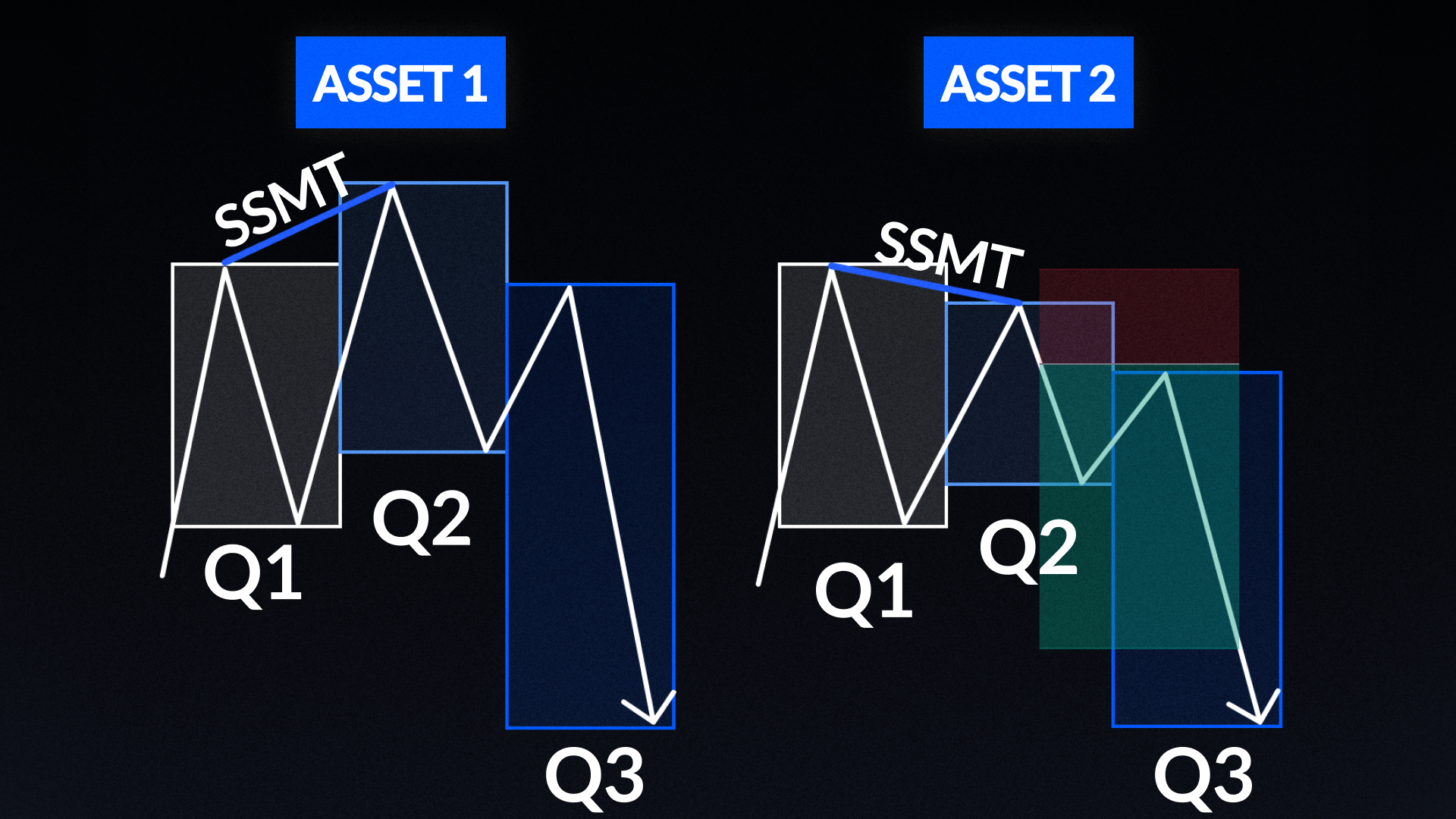

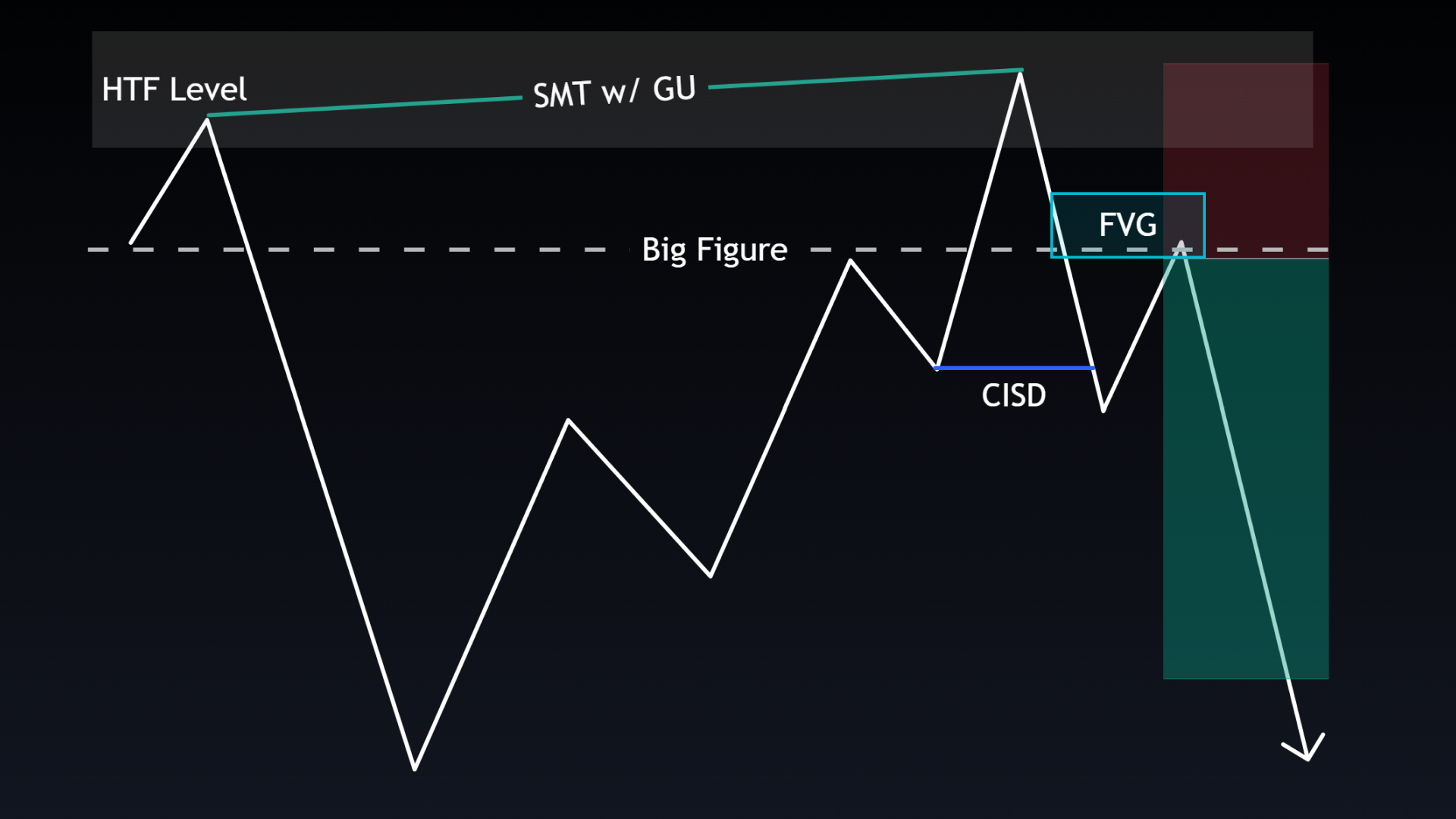

Ce modèle utilise des cycles de 90 minutes (également appelés trimestres) pour cartographier le comportement des prix dans des intervalles structurés tout au long de la session, où chaque session de six heures est divisée en quatre trimestres de 90 minutes (Q1-Q4). Le biais directionnel peut être trouvé en identifiant la divergence SMT séquentielle dans deux ou plusieurs actifs fortement corrélés entre les sessions, les jours ou les semaines ; lorsqu'un actif atteint un haut/bas de swing et que l'autre ne le fait pas. /// Pour les entrées sur des échelles de temps inférieures, recherchez une divergence SMT séquentielle entre des quarts de 90 minutes dans des actifs corrélés tels que EU/GU dans la session de Londres ou ES/NQ dans la session de New York. Les transactions ne sont prises qu'entre 2h et 9h à Londres ou entre 9h30 et 15h30 à New York, en fonction des actifs négociés (forex ou indices). Les entrées se font après la formation d'une bougie d'engloutissement ou d'une bougie de précision de couleur différente entre les deux actifs.

More videos for Quarterly Theory Strategy

Autres stratégies

3

Par

Matt de FX Replay

13

Par

Justin Werlein