Teoría trimestral Estrategia

19 de julio de 2025

Por

Trader Daye

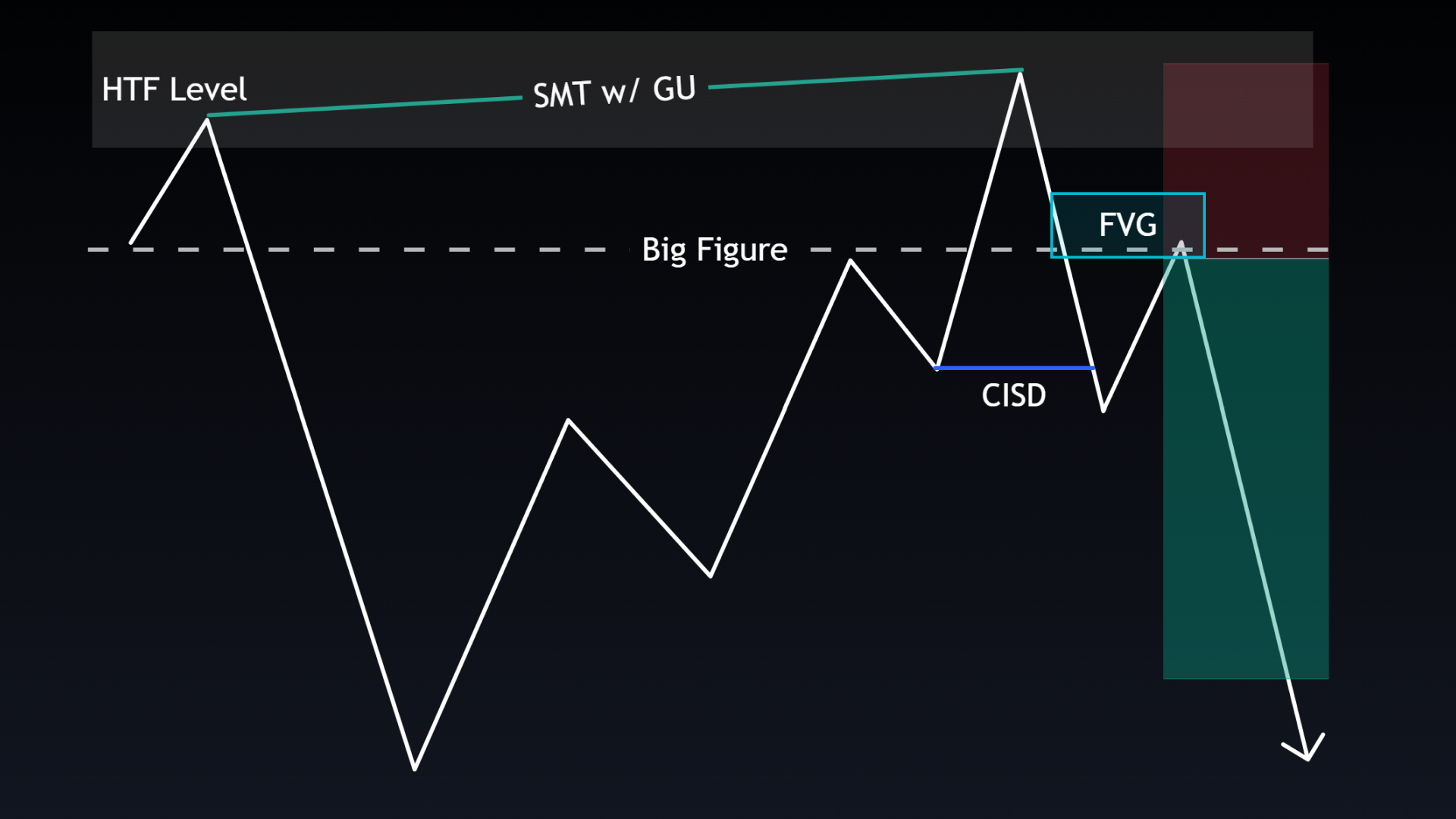

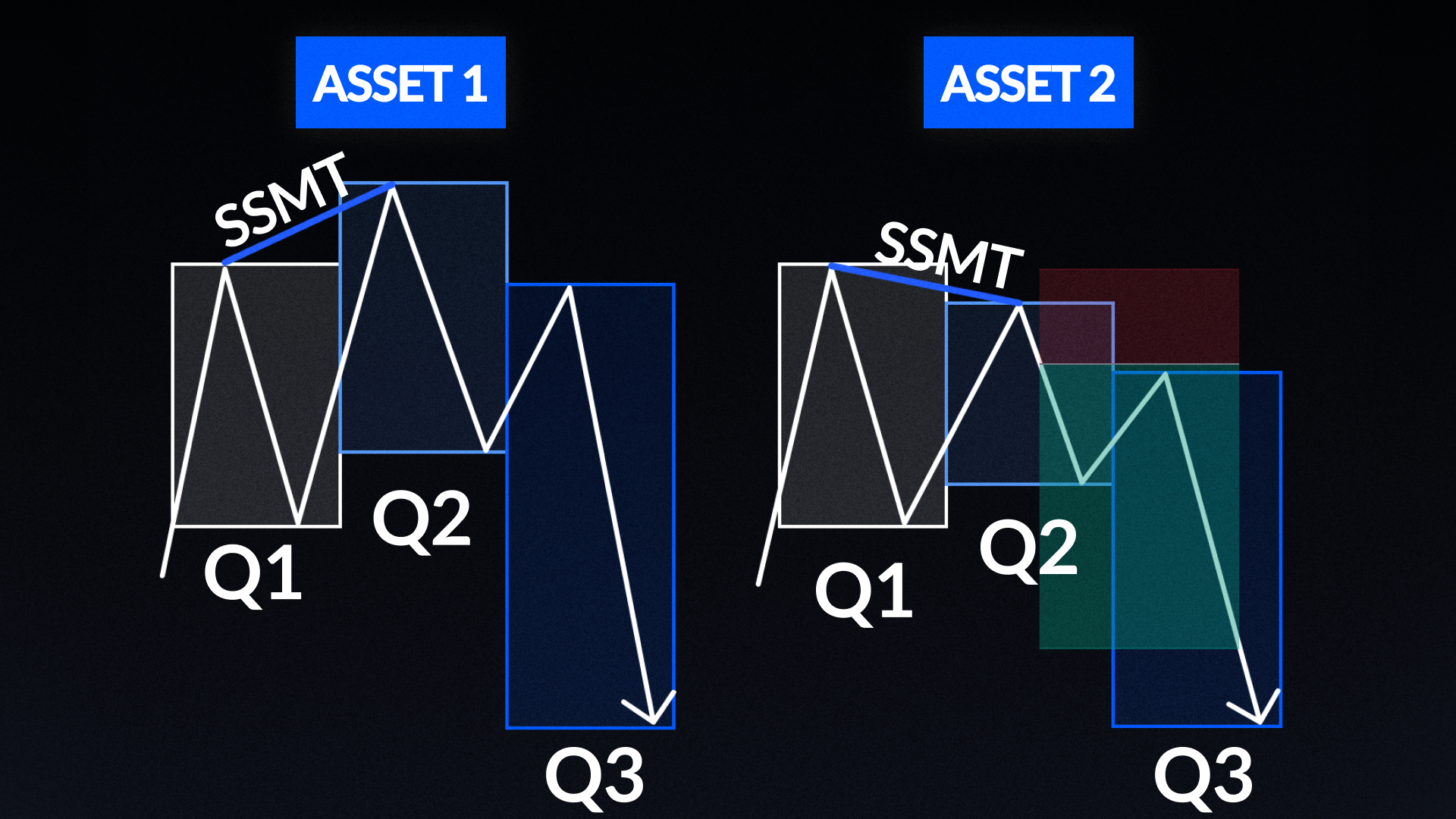

Este modelo utiliza ciclos de 90 minutos (también conocidos como trimestres) para trazar el comportamiento de los precios en intervalos estructurados a lo largo de la sesión, donde cada sesión de seis horas se divide en cuatro trimestres de 90 minutos (Q1-Q4). El sesgo direccional se puede encontrar a través de la identificación de la divergencia SMT secuencial en dos o más activos altamente correlacionados entre sesiones, días o semanas; donde un activo saca un swing alto/bajo y el otro no. /// Para entradas en plazos inferiores, busque la divergencia SMT secuencial entre trimestres de 90 minutos en activos correlacionados como EU/GU en la sesión de Londres o ES/NQ en la sesión de NY. Las operaciones sólo se realizan entre las 2.00 y las 9.00 horas en la sesión de Londres o entre las 9.30 y las 15.30 horas en la sesión de Nueva York, en función de los activos negociados (divisas o índices). Las entradas se realizan después de formaciones de velas envolventes o velas de puntos de oscilación de precisión de diferentes colores entre los dos activos.