Estratégia de teoria trimestral

19 de julho de 2025

Por

Trader Daye

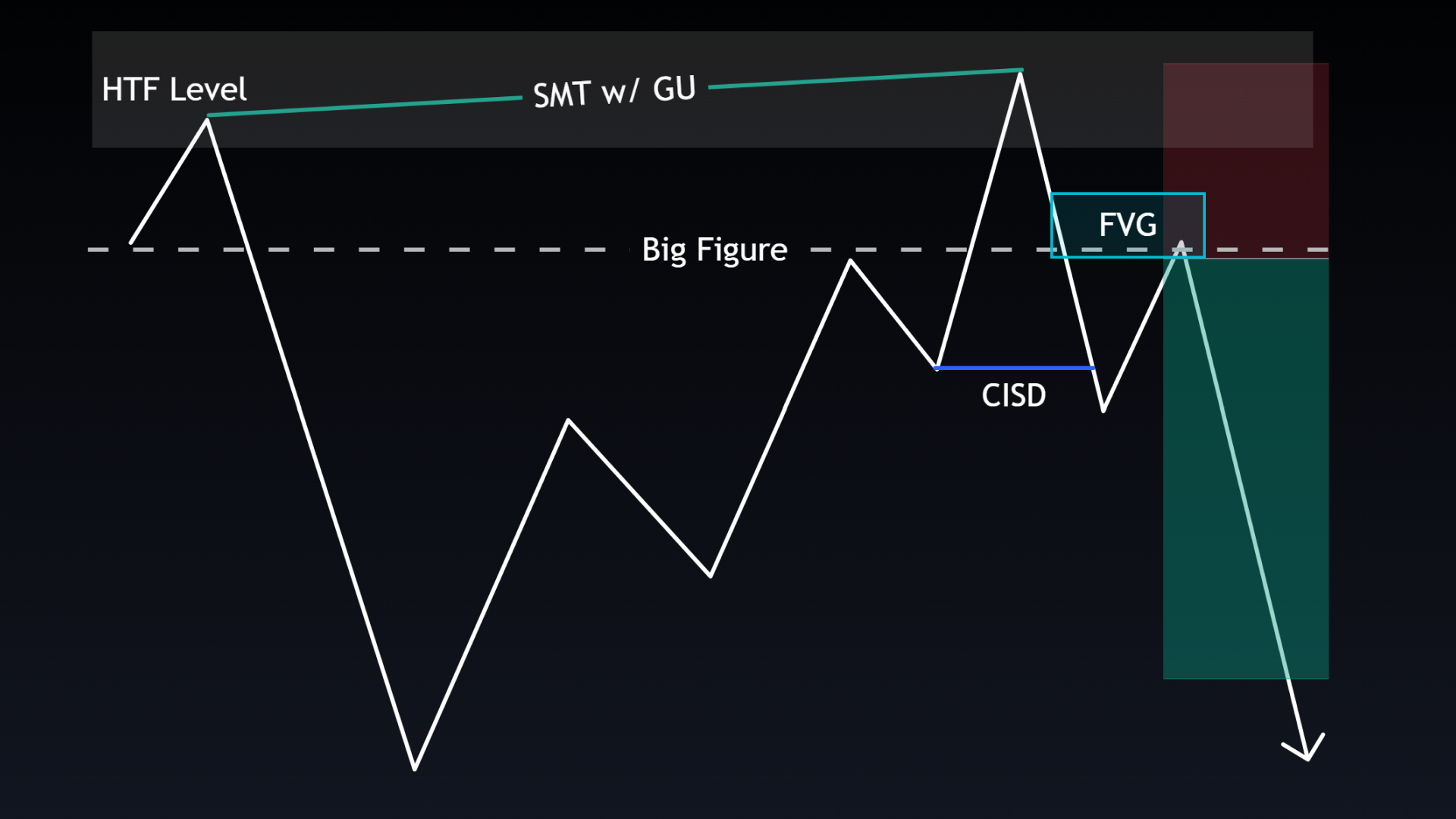

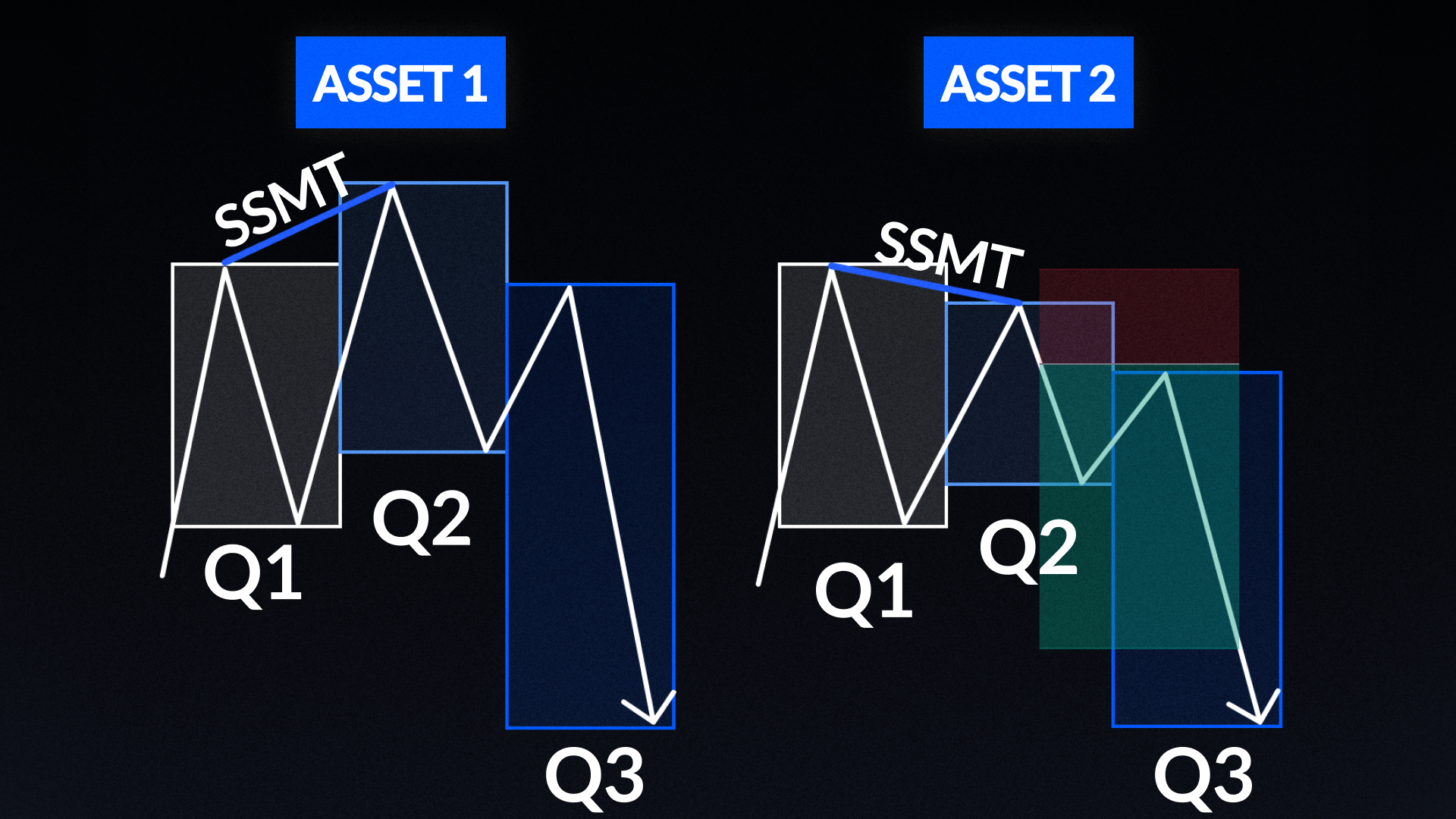

Esse modelo usa ciclos de 90 minutos (também conhecidos como trimestres) para mapear o comportamento dos preços em intervalos estruturados ao longo da sessão, em que cada sessão de seis horas é dividida em quatro trimestres de 90 minutos (Q1-Q4). O viés direcional pode ser encontrado por meio da identificação de divergência SMT sequencial em dois ou mais ativos altamente correlacionados entre sessões, dias ou semanas, em que um ativo atinge uma oscilação de alta/baixa e o outro não. /// Para entradas em prazos mais baixos, procure divergência SMT sequencial entre trimestres de 90 minutos em ativos correlacionados, como EU/GU na sessão de Londres ou ES/NQ na sessão de NY. As negociações são realizadas somente das 2h às 9h na sessão de Londres ou das 9h30 às 15h30 no horário de Nova York, dependendo dos ativos que estão sendo negociados (forex ou índices). As entradas são feitas após formações de velas envolventes ou velas de ponto de oscilação de precisão de cores diferentes entre os dois ativos.